|

|||||||||||||||

|

|||||||||||||||

|

||||||||||||||||||||

SZÁMLÁZÁSI SZABÁLYOK, KÖTELEZŐ TARTALMI ELEMEK |

A számla kötelező adattartalmára vonatkozó előírásokat az ÁFA törvény 169. §-a tartalmazza tételesen, viszont sokak számára nehezen értelmezhető jogi szövegkörnyezetben. Ezen az oldalon mindezt lefordítjuk hétköznapi nyelvre.

MINDEN SZÁMLÁN KÖTELEZŐ FELTÜNTETNI

- számla kibocsátás kelte

- számla sorszáma, amely a számlát egyértelműen azonosítja

- számlakiállító neve, címe, adószáma

- vevő neve, címe

- belföldi adóalany esetén a vevő adószáma (a magánszemélynél nincs adószám!)

- értékesített termék/szolgáltatás megnevezése

- értékesített termék/szolgáltatás mennyisége

- értékesített termék/szolgáltatás nettó egységára (adó nélküli értéke)

- számla nettó értéke (adó nélküli értéke)

- az ÁFA százaléka és értéke

OPCIONÁLIS (NEM KÖTELEZŐ) ADATOK

- fizetési mód (a gyakorlatban általában minden számlán fel van tüntetve)

- fizetési határidő (a gyakorlatban általában minden számlán fel van tüntetve)

- értékesített termék/szolgáltatás besorolási jelölése (pl. VTSZ / SZJ / TESZOR szám, stb.)

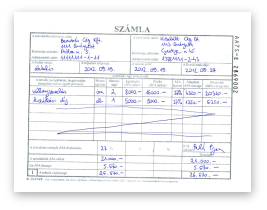

Kézzel "körmölt" számla

(kiállítási idő 80-120 mp)

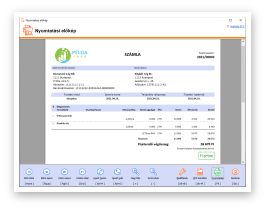

Esztétikus gépi számla

(kiállítási idő 10-30 mp)

CSAK SPECIÁLIS ESETEKBEN

(esetfüggően az ÁFA törvény további kötelező tartalmi elemeket is előír)

- számla teljesítésének napja, amennyiben az eltér a számla kibocsátás keltétől (a gyakorlatban általában minden számlán fel van tüntetve)

- alkalmazott árengedmény, amennyiben azt az egységár nem tartalmazza (vagyis. ha az egységár nem kedvezményes, akkor fel kell tüntetni a kedvezmény mértékét is)

- közösségi adószáma EU-s vevő esetén

- számlakiállító közösségi adószáma, amennyiben EU-n belül, adó felszámítása nélkül számláz

- "e.v." jelölés és nyilvántartási szám, amennyiben a számlát egyéni vállalkozó állítja ki

- devizás számla esetén, az ÁFA értéke forintban átszámolva, illetve az átszámításhoz alkalmazott árfolyam

- adómentesség esetén jogszabályi hivatkozás vagy más utalás (pl. NAV által felsorolt adómentességi ok) arra, hogy az értékesített termék/szolgáltatás mentes az adó alól

- "Kisadózó" kifejezés feltüntetése, ha a számlakiállító KATA (kis adózók tételes adója) szerint adózik. A KATA változásával ez a felirat már a továbbiakban nem kötelező elem!

- "fordított adózás" kifejezés feltüntetése fordított áfa-s számla esetén (amikor az értékesített termék/szolgáltatás után a vevő az adófizetésre kötelezett)

- "pénzforgalmi elszámolás" kifejezés feltüntetése, ha az adóalany a pénzforgalmi adózási módot választotta

- "önszámlázás" kifejezés feltüntetése, ha a terméket/szolgáltatást nem az ügyletet teljesítő (szállító), hanem a terméket beszerző (vevő) állítja ki

- új közlekedési eszközre vonatkozó technikai adatok (259. § 25. pont) EU-n belüli, adó felszámítása nélkül értékesített új közlekedési eszköz esetén

- "különbözet szerinti szabályozás - utazási irodák" kifejezés feltüntetése utazásszervezési szolgáltatás nyújtása esetén

- "különbözet szerinti szabályozás - használt cikkek" kifejezés feltüntetése használt ingóság értékesítése esetén

- "különbözet szerinti szabályozás - műalkotások" kifejezés feltüntetése műalkotás értékesítése esetén

- "különbözet szerinti szabályozás - gyűjteménydarabok és régiségek" kifejezés feltüntetése gyűjteménydarab vagy régiség értékesítése esetén

- pénzügyi képviselő neve, címe és adószáma, amennyiben a számlát a cég pénzügyi képviselője (pl. könyvelő) állította ki

A számlázási szabályokat az ÁFA törvény X. fejezete taglalja részletesen, illetve a NAV minden évben közzé teszi honlapján a témával kapcsolatos összefoglalót. Az alábbiakban a gyakorlatban leginkább jellemző számlázási szabályokat ismertetjük, különös tekintettel a számla kötelező tartalmi elemeihez és a számlázó programmal kiállított számlákhoz kapcsolódóan:

NAV ONLINE BEKÖTÉS

2018.07.01-től minden számlázó programnak rendelkeznie kell NAV Online bekötés funkcióval és jelenteni kell a belföldi adóalanyok között számlázott 100 ezer Ft ÁFA tartalmat elérő számlákat!

2020.07.01-től értékhatártól függetlenül minden belföldi adóalanynak kiállított számlát be kell küldeni a NAV-nak!

2021.01.01-től már minden számlát be kell küldeni a NAV-nak, ideértve a magánszemélyeknek kiállított számlákat is! Speciálisan továbbra is előfordulhatnak olyan számlák, amiket továbbra sem kötelező jelenteni (pl. számviteli bizonylat helyett kiállított számla, külföldi ÁFA kulccsal kiállított számla külföldi vevőnek)

További információk >>

ADÓHATÓSÁGI ELLENŐRZÉSI ADATSZOLGÁLTATÁS

2016.01.01-től minden számlázó programnak rendelkeznie kell az Adóhatósági ellenőrzési adatszolgáltatás menüponttal. TILOS használni olyan elavult, nem frissített számlázó programot, ami nem tartalmazza ezt a funkciót!

További információk >>

SZÁMLÁZÓ PROGRAM BEJELENTÉSE

A számlázó programok vásárlását 2021. január 4-óta nem kell bejelenteni a NAV-nak! Az erre szolgáló SZAMLAZO nyomtatványt is megszüntette a NAV!

SZÁMLAPÉLDÁNYOK

2010.04.01-től a számlát nem kell példányszámozni, 2010.09.27-től pedig nem kell

megkülönböztetni a számla eredeti- és másolati

példányát. Számláin tehát NE tüntessen fel se

példányszámozást, se a számla példányait megkülönböztető

feliratokat! FIGYELEM! Az Interneten rengeteg elavult - nem a mai jogszabályok szerint működő - számlázó program lelhető fel még ma is! Amennyiben elavult számlázó programot használ, azonnal frissítse vagy cserélje le azt,

illetve figyelmeztesse erre partnereit is, akik Ön felé

elavult számlázó programmal számláznak!

Jogszabályi háttér megtekintése >>

SZÁMLA KELTE

A számlán a számla keltének mindig annak a napnak kell lennie, amikor Ön a számlát

kiállítja. A számla kelte elméleti esetben tehát sem

múltbéli, sem jövőbeli dátum nem lehet. Sokan azonban

tévhiteken alapulva trükköznek a számla kelte

dátumozásánál és múltbéli időpontot adnak meg, pedig a

számla keltének semmilyen jelentősége nincs, így

teljesen felesleges ezzel bárkinek csalni. Könyvelés és

ÁFA bevallás szempontjából a számla teljesítésének

időpontja a mérvadó, ami pedig lehet múltbéli és

jövőbeli dátum is. Amennyiben ez sem győzte meg, úgy jó

ha tudja, hogy a számla szigorú számadású bizonylat, így

a számla kelte sosem lehet korábbi, mint a legutóbbi

kiállított számla keltének dátuma.

SZÁMLA SORSZÁMA

Azonos cégnév alatt tilos azonos sorszámmal számlát kiállítani! Amennyiben Ön több

számítógépen, egymástól teljesen függetlenül (nem

hálózatba kötve) számítógéppel állítja ki számláit, úgy minden

gépen/telephelyen állítsa be a számlázó programban a

számla sorszámozása előtt feltüntetendő előtagot! (pl.

egyik telephelyen A2024/00001, másik telephelyen

B2024/00001). Az előtag beállításával tud arról

gondoskodni, hogy a különböző gépeken/telephelyeken

kiállított számlák külön tartományban kapják a

sorszámot, így teljes biztonsággal elkerülheti, hogy

azonos cégnév alatt azonos sorszámmal állítson ki

számlát. A számla sorszáma bármilyen formátumú lehet

(tehát még az évet sem kötelező tartalmaznia), lényeg,

hogy cégen belül egyedileg azonosítsa a számlát.

SZÁMLA ALÁÍRÁSA

A számla aláírás és pecsét nélkül is érvényes! Ez a számlázási szabály teszi egyébként

lehetővé azt is, hogy a számlát egyszerűen akár

e-mailben is átküldheti a vevőnek, a vevő így

kinyomtathatja azt, Ön pedig megspórolhatja a

postaköltséget.

További információk >>

ELŐLEG SZÁMLÁZÁSA

2004. májusában megszűnt az előleg számla, mint önálló bizonylat. Előleg számlázása

esetén állítson ki egy hagyományos számlát, ahol az

értékesített termék neve az legyen, hogy "Előleg" és

közvetlen alatta a megjegyzésként tüntesse fel, hogy az

előleget milyen termékkel/szolgáltatással kapcsolatban

számlázta ki a vevő részére. Az előleg tehát sosem magára a teljes számlára értendő, hanem a számla egy adott tételére, ezzel összhangban alakította ki a NAV az erről történő adatszolgáltatást is. Az előleg számla tehát nem más, mint egy normál számla, amin előleg nevű tétel található.

További információk >>

SZÁMLA MÓDOSÍTÁSA

Már kiállított (sorszámmal rendelkező) számla tartalmilag nem

módosítható! Két lehetősége van a javításra: 1. A számla

érvénytelenítéséhez állítson ki érvénytelenítő (storno)

számlát, majd állítson ki egy új számlát a kívánt

tartalommal, így összesen három számla keletkezik:

rossz számla, rossz számla stornója, jó számla. 2. A számlát egy

lépésből helyesbítheti, ha egy új (helyesbítő) számlát

állít ki, ami tartalmilag hivatkozik az elrontott

számlára, így összesen csak két számla keletkezik: rossz

és a helyesbítő.

További információk >>

EU-S SZÁMLA ÁFA NÉLKÜL

Csak akkor számlázhat ÁFA felszámítása nélkül EU-s ügyfélnek, ha Ön is és a vevő is rendelkezik érvényes

közösségi adószámmal! Ilyen számla esetén a számlán

kötelező feltüntetni, az eladó és a vevő közösségi

adószámát, az ÁFA értékét forintban átszámolva, illetve az átszámításhoz alkalmazott

árfolyamot. Amennyiben a külföldi vevő nem rendelkezik

közösségi adószámmal vagy a gazdasági esemény nem felel meg az ÁFA tv. 89§.-nak, úgy az ÁFA-t mindenképp fel kell

neki számítani, nem mentség az, hogy a vevő EU-s

országba tartozik.

További információk >>

SZÁMLA NYELVE

A számlát a magyar nyelven kívül bármilyen élő idegen nyelven is kiállíthatja, de

ilyenkor javasolt a magyar fordítás feltüntetése

(kétnyelvű számla). Az adóhatóság az angol, német vagy

francia nyelven kiállított számlákat is elfogadja, de ha

ettől eltérő idegen nyelvet használ, akkor egy

ellenőrzés során kérhetik Öntől a számla fordítóiroda

által elvégzett hiteles fordítását.

EGYSZERŰSÍTETT SZÁMLA

A számla egyszerűsített adattartalommal is kiállítható, de csak akkor, ha a gazdasági esemény a

számla kiállításkor megvalósul (pl. készpénzes vagy

bankkártyás fizetés esetén). Ilyenkor a számlán a bruttó

végösszeget kell feltüntetni és az ÁFA összeg helyett a

bruttó összeg ÁFA tartalmát kell százalékosan

meghatározni. Figyelem, ez nem egyenlő az alkalmazott

ÁFA kulcs százalékával!. Pl. 27%-os ÁFA esetén 21.26% van feltüntetve, ami azt jelenti, hogy a bruttó 127 Ft végösszeg 21.26%-a az ÁFA, vagyis 27 Ft.

ELEKTRONIKUS SZÁMLA

A számla kiállításakor dől el, hogy egy számla elektronikus vagy papír alapú. Az ÁFA törvény szerint csak az tekinthető e-számlának, amit elektronikusan állítottak ki ÉS(!) fogadtak be. Abban az esetben, ha ebből a két feltétel közül az egyik nem igaz, már nem beszélhetünk e-számláról. Amennyiben tehát a számlát kinyomtatja (papír alapon bocsátja ki), onnantól kezdve papír alapú számláról beszélünk, teljesen független attól, hogy az végül miként jut el a vevőhöz. Az e-számla attól lesz e-számla, hogy megfelel az ezt leíró szigorú követelményeknek, nem pedig attól, hogy e-mailben küldik. A legtöbb embernek nincs is szüksége e-számla kiállításra, mert nem az az igényük, hogy e-számlát szeretnének kiállítani, hanem az, hogy ne kelljen postára menni a számlát feladni és e-mailben át lehessen küldeni a vevőnek. A NATURASOFT programokban ezért lehetőség van e-számlák kiállítására és a papír alapú számlák postaköltség nélküli távnyomtatására is.

AJÁNLOTT JOGSZABÁLYKÖVETŐ PROGRAMOK |

|

|

olcsó, egyszerű, igényes számlázó, |

|

NETTÓ |

|

|

|

forintos és devizás számlázásra is |

|

NETTÓ |

|

|

|

univerzális számlázó program |

|

NETTÓ |

|

|

|

professzionális számlázó program |

|

NETTÓ |

|

|

|

egyszerű készletnyilvántartó program |

|

NETTÓ |

|

|

|

univerzális készletnyilvántartó program |

|

NETTÓ |

|

|

|

multifunkciós készletnyilvántartó |

|

NETTÓ |

|

|

|||

| NATURASOFT Magyarország Kft.

Postacím: 1114 Budapest, Hamzsabégi út 37. Telefonos elérhetőség: H-P: 8:30-17:00 Gyakori kérdések megtekintése Vásárlás előtti információs vonal: 06-30-945-6880 Meglévő ügyfél vonal: 06-30-877-7498, 06-30-887-4538, 06-30-876-7435 E-mail cím: info@naturasoft.hu Bankszámlaszám: 11711003-21456190-00000000 Adószám: 13730934-2-43 EU adószám: HU13730934 |